O modelo de Nelson-Siegel Dinâmico (DNS) é usado para estimar a curva de juros, ver Nelson & Siegel (1988) e Diebold & Li (2006) para mais detalhes.

A versão dinâmica é definida na equação abaixo:

$$ y_t(\tau)=L_t + S_t \bigg(\frac{1-e^{-\lambda\tau}}{\lambda\tau}\bigg) + C_t \bigg(\frac{1-e^{-\lambda\tau}}{\lambda\tau}-e^{-\lambda\tau}\bigg), $$

no qual:

\(\tau\) é o vencimento do título (em meses),

\(y_t(\tau)\) é o juro (yield) observado por vencimento e em uma determinada data,

\(L_t\) é o nível (level), interpretado como fator de longo prazo,

\(S_t\) é a inclinação (slope), interpretado como fator de curto prazo,

\(C_t\) é a curvatura (curvature), interpretado como fator de médio prazo,

\(\lambda\) é o parâmetro de decaimento.

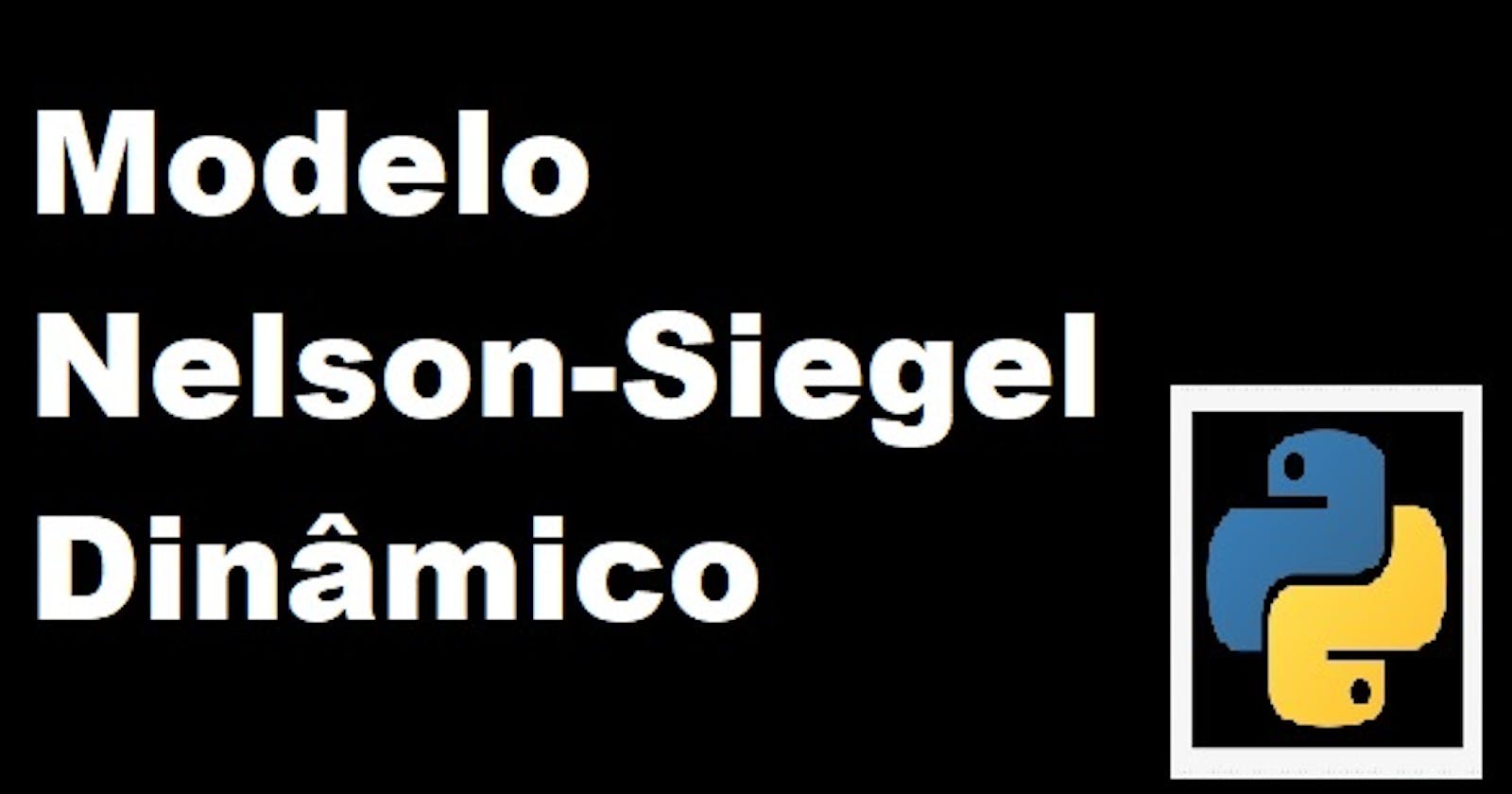

O exemplo abaixo é baseado em um conjunto de dados bem conhecido na literatura. São dados mensais entre Janeiro/1972 a Dezembro/2000, com maturidades entre 3 e 120 meses. A seguir, vamos estimar os parâmetros do modelo e os juros. Primeiro, vamos carregar os dados.

import numpy as np

import pandas as pd

# Dados

url = "https://www.dropbox.com/s/inpnlugzkddp42q/bonds.csv?dl=1"

df = pd.read_csv(url,sep=';',index_col=0);

df.head() # Yields observados

Segundo, vamos calcular a matriz de carregamento - é a matriz na qual a primeira coluna é formada por 1's, a segunda é formada por \( \frac{1-e^{-\lambda\tau}}{\lambda\tau} \) e a terceira por \( \frac{1-e^{-\lambda\tau}}{\lambda\tau}-e^{-\lambda\tau} \). Sua dimensão é \(\tau \times 3\).

# Matriz de carregamento

import numpy as np

def Nelson_Siegel_factor_loadings(lam,mty):

c1 = np.ones(mty.shape[0])

c2 = (1-np.exp(-lam*mty))/(lam*mty)

c3 = c2-np.exp(-lam*mty)

lambmat = np.vstack((c1,c2,c3)).T

return(lambmat)

l = df.shape[0]

mty = np.array([3,6,9,12,15,18,21,24,30,36,48,60,72,84,96,108,120])

T = mty.shape[0]

lam = 0.0609

Z = Nelson_Siegel_factor_loadings(lam = lam, mty = mty)

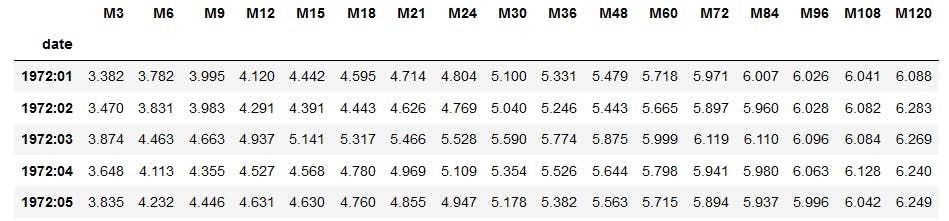

Terceiro, vamos calcular os fatores \(L_t\), \(S_t\) e \(C_t\) e os yields.

import pandas as pd

from numpy.linalg import inv

def Yhat_betas(Y,Z):

beta = np.matmul(inv(np.matmul(Z.T,Z)),df.dot(Z).T).T

Yhat = beta.dot(Z.T)

return(beta,Yhat)

results = Yhat_betas(Y = df, Z = Z)

results[0].head() # Fatores L, S, C.

results[1].head() # Yields estimados

Agora vamos estimar os parâmetros - VAR(1) - que governam a dinâmica dos fatores \(L_t\), \(S_t\) e \(C_t\).

# Matriz dos coeficientes do VAR(1)

def VARcoeff(betas,l):

YY = betas.values # To convert a pandas dataframe to a numpy ndarray

XX = np.column_stack((np.ones(betas.shape[0]),YY))

XX = np.delete(XX,(l-1),axis=0)

YY = np.delete(YY,0,axis=0)

var= np.matmul(inv(np.matmul(XX.T,XX)),np.matmul(XX.T,YY)).T

return(var)

var = VARcoeff(betas=results[0],l = l)

var[:,1:4]

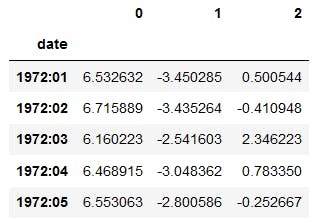

A seguir, apresento as médias do \(L_t\), \(S_t\) e \(C_t\).

np.mean(results[0])

Por fim, a matriz de transição dos fatores estimados.

res = np.empty(((results[0].shape[0]-1),results[0].shape[1]))

res[:] = np.nan

for i in range(0,results[0].shape[0]-1):

res[i,] = np.matmul(var[:,[1,2,3]],np.array(results[0])[i,]) - np.array(results[0])[i+1,]

np.cov(res.T)

Os valores dos parâmetros estimados acima são praticamente iguais aos estimados no site do Matlab relativos ao two-step approach.

Até a próxima!