#business-and-finance

Read more stories on Hashnode

Articles with this tag

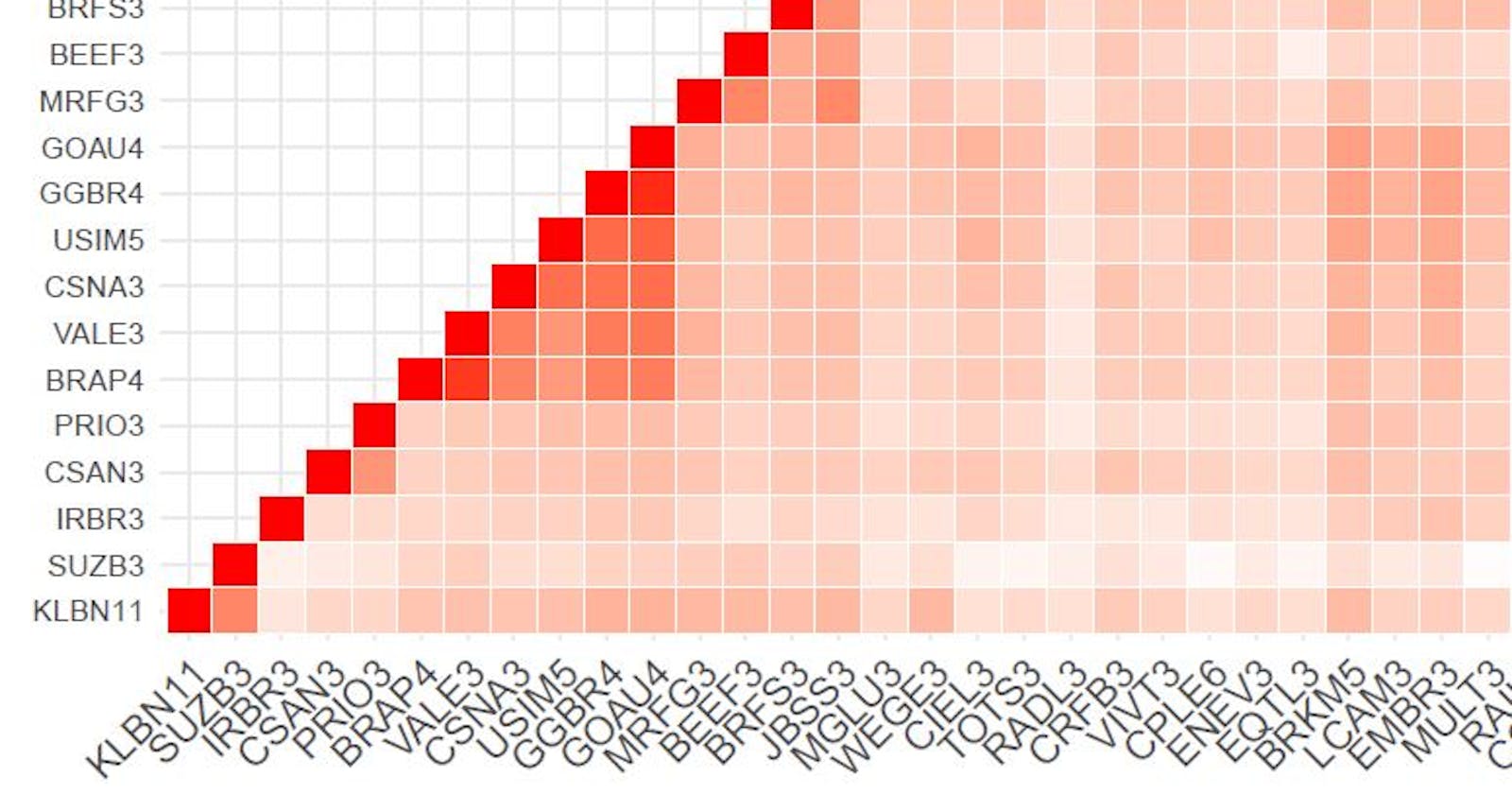

Heatmap no R · Nessa artigo, apresento algumas linhas de códigos para gerar um gráfico de correlações com ações do IBOV. O código para raspar os retornos...

Com Carteira de Mínima Variância Global · Esse artigo é 2 em 1: vamos raspar dados sobre retornos de ações e calcular os pesos de uma carteira de mínima...

Raspando e salvando dados de preço de ações utilizando o R · Para quem depende de base de dados 0800, é sempre um desafio conseguir as informações...

Gráficos da Volatilidade Implícita em Python · O smile da volatilidade é uma representação gráfica do Strike (K) e da Volatilidade Implícita (VI) de um...

Utilizando aproximações de Black-Scholes (BS) em Python · A volatilidade implícita é uma estimativa da variabilidade futura do ativo subjacente ao...

Código e exemplos · O modelo Black-Scholes (BS), também conhecido como modelo Black-Scholes-Merton, é um modelo matemático para precificar um contrato de...