O smile da volatilidade é uma representação gráfica do Strike (K) e da Volatilidade Implícita (VI) de um grupo de opções com o mesmo ativo subjacente e data de vencimento.

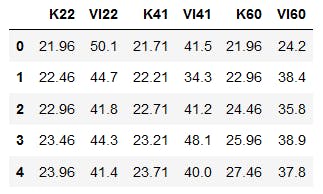

Nesse exemplo, vamos usar opções (Europeia) de compra da PETR4, referente ao dia 19/04/2021, com vencimentos de 22 dias, 41 dias e 60 dias, com preço da ação em 24.28 BRL (Fonte).

import pandas as pd

url = "https://www.dropbox.com/s/quk7zfe9bo97mtb/Vol_Call.csv?dl=1"

df = pd.read_csv(url)

df.head()

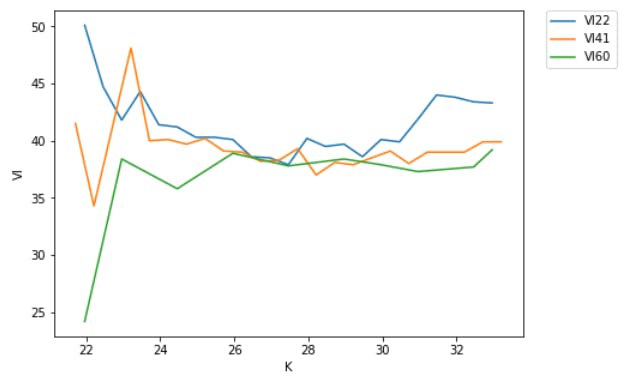

Vamos contruir um gráfico desses Strikes e VI:

import matplotlib.pyplot as plt

plt.rcParams['figure.figsize'] = [7, 5]

plt.plot(df["K22"], df["VI22"], label="VI22")

plt.plot(df["K41"], df["VI41"], label="VI41")

plt.plot(df["K60"], df["VI60"], label="VI60")

plt.xlabel("VI")

plt.ylabel("K")

plt.legend(bbox_to_anchor=(1.05, 1), loc='upper left', borderaxespad=0.)

Dá para imaginar um 'smile' nas opções com vencimento de 22 dias (VI22), diferentemente das outras curvas...

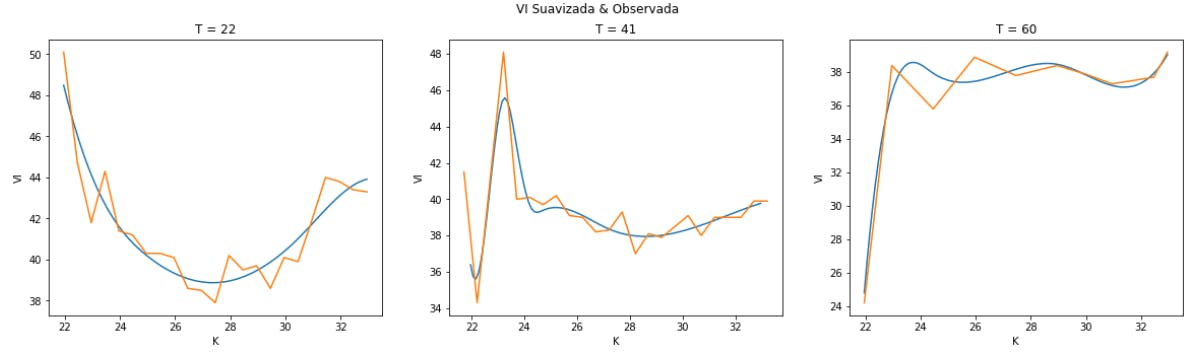

A seguir, vamos interpolar os dados observados, algo que pode ser útil na sua pesquisa.

import numpy as np

from scipy import interpolate

K = np.arange(219.6,329.6)/10

spln = interpolate.UnivariateSpline(df["K22"], df["VI22"], k=3)

newV22 = spln(K)

spln = interpolate.UnivariateSpline(df["K41"].dropna(), df["VI41"].dropna(), k=3)

newV41 = spln(K)

spln = interpolate.UnivariateSpline(df["K60"].dropna(), df["VI60"].dropna(), k=3)

newV60 = spln(K)

Vamos ver os resultados graficamente:

plt.rcParams['figure.figsize'] = [20, 5]

fig, (ax1, ax2,ax3) = plt.subplots(1,3)

fig.suptitle('VI Suavizada & Observada')

ax1.plot(K,newV22)

ax1.plot(df["K22"], df["VI22"])

ax1.set_title("T = 22")

ax1.set_xlabel("K")

ax1.set_ylabel("VI")

ax2.plot(K,newV41)

ax2.plot(df["K41"], df["VI41"])

ax2.set_title("T = 41")

ax2.set_xlabel("K")

ax2.set_ylabel("VI")

ax3.plot(K,newV60)

ax3.plot(df["K60"], df["VI60"])

ax3.set_title("T = 60")

ax3.set_xlabel("K")

ax3.set_ylabel("VI")

No primeiro gráfico, podemos ver o smile na linha azul; percebe-se também que o mínimo da volatilidade está entre os strikes de 27 e 28 BRL.

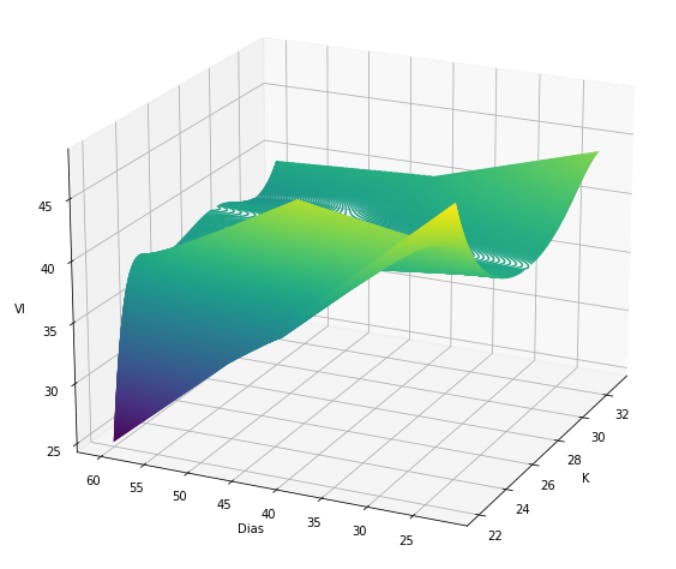

Minha intenção no próximo gráfico é mostrar a superfície da VI. Porém, faço isso com os dados suavizados e com apenas 3 vencimentos. O ideal seria ter mais vencimentos e usar os dados observados. De qualquer forma, o exercício está feito caso queira saber como funciona.

x = K

y = (22,41,60)

X, Y = np.meshgrid(x, y)

Z = [newV21,newV41,newV60]

plt.rcParams['figure.figsize'] = [20, 10]

fig = plt.figure()

ax = plt.axes(projection='3d')

ax.contour3D(X, Y, Z, 1000, cmap='viridis')

ax.set_xlabel('K')

ax.set_ylabel('Dias')

ax.set_zlabel('VI');

ax.view_init(20, -155)

Até a próxima!