O principal objetivo desse pacote é facilitar o trabalho do pesquisador em obter dados sobre a curva de juros, pois geralmente são compilados em plataformas pagas.

Este é um artigo sobre como baixar dados diários da curva de juros do Brasil, Rússia e China em R por meio do pacote GBcurves (Fonte). Se necessário, o pacote interpola os dados com a função smooth.spline para vencimentos não observados.

Primeiro, instale o pacote. Depois, carregue as funções. Após isso, o pacote estará pronto para uso. Quanto maior o intervalo de tempo solicitado, maior será o tempo de processamento.

install.packages("GBcurves")

library(GBcurves)

init <- "2020-05-11" # YYYY-MM-DD

fin <- "2020-05-17" # YYYY-MM-DD

mty <- c(3,6,12,120,360) # must be in months

ctry <- "BR" # Podemos usar "RU" para Rússia e "CN" para China.

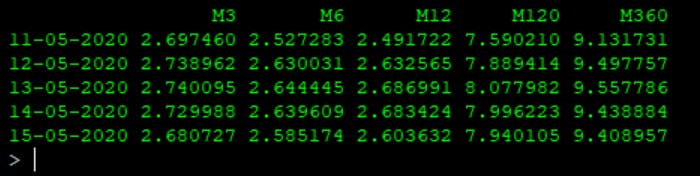

df.out <- yields(init = init, fin = fin, mty = mty, ctry = ctry)

O pacote faz o scraping/download e interpola os juros para maturidades não observadas. Os dados são obtidos dos seguintes endereços:

B3 para o Brasil,

The Central Bank of Russian Federation para a Rússia,

Espero que essa ferramenta ajude a sua pesquisa.

Até a próxima!